一、介绍

局部投影法被认为是VAR的改进,尤其是在得到脉冲响应函数方面。而脉冲响应函数主要被用于宏观经济学中的冲击响应分析(比如,提升利率对GDP的影响),通过画图可以直观地明白政策的效果。

局部投影法的优势在于可以不用像VAR一样对数个方程同时进行估计,而是可以根据需要灵活地设定和估计我们感兴趣的变量的响应函数;同时,通过引入高次项和其他控制变量,可以使得模型的预测更符合真实的情况;而且,局部投影法对于经济变量背后的data generating process (DGP)要求更低,即使我们不能准确变量真实的DGP,通过局部投影法得到的结果也是(更)稳健的。

VAR模型与脉冲响应

局部投影法是近年来新兴起的脉冲响应函数估计方法,简便、灵活、稳健的特性使其备受青睐。局部投影法多用于分析宏观冲击(政策)对微观层面的影响,也可以分析时间序列数据。局部投影法的功能强大,用起来却十分方便,我们可以直接在软件中使用简单的ols或者iv回归命令进行局部投影法估计。需要注意的是,局部投影法中的关键解释变量(宏观冲击)一般需要是使用其他技术(如SVAR等)得到的外生冲击。

下面转引大森投研的PPT:

从一个故事出发:预测2022年毕业时失业率…

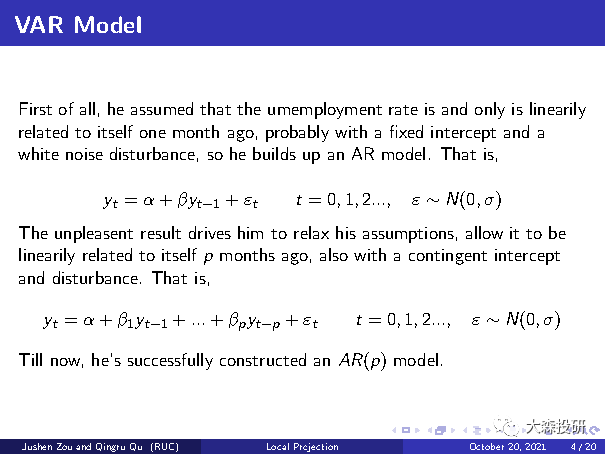

1、AR(1)模型:假设失业率仅与一个月前的失业率线性相关

2、AR(p)模型:放松假设到与前p个月的失业率线性相关

3、VAR(p)模型:失业率、油价等一组变量取值与其前p个月的取值相关

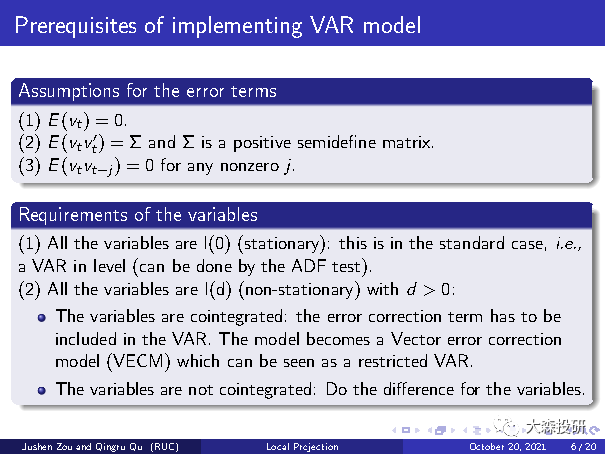

应用VAR模型的假设:

1、误差项

2、不同情形下变量需要满足的条件

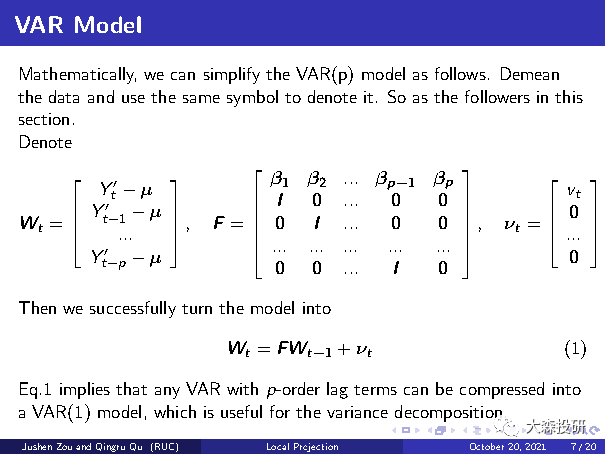

将VAR(p)压缩到VAR(1)

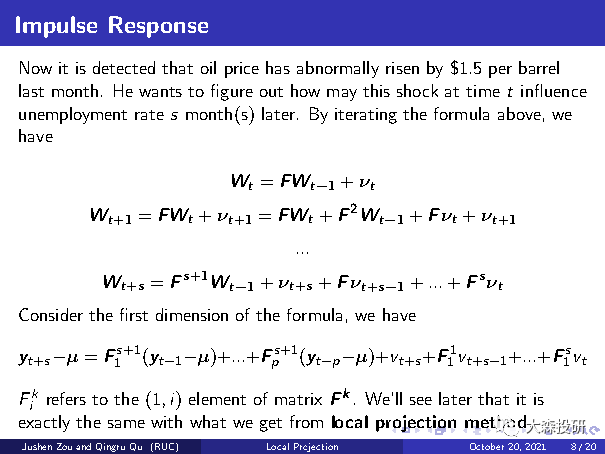

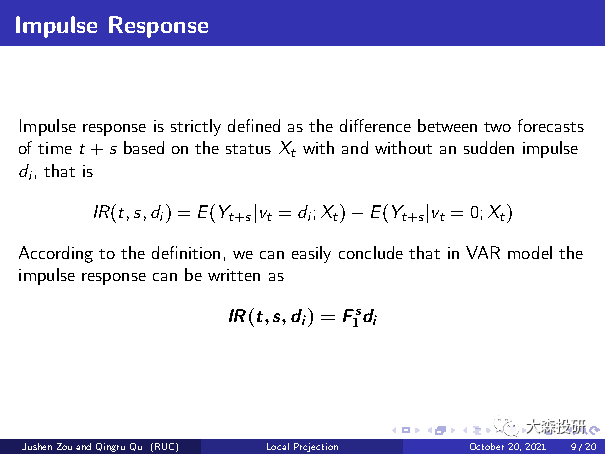

脉冲响应:油价的突然上涨对未来t期失业率产生的影响

1、迭代方程

2、取一维形式

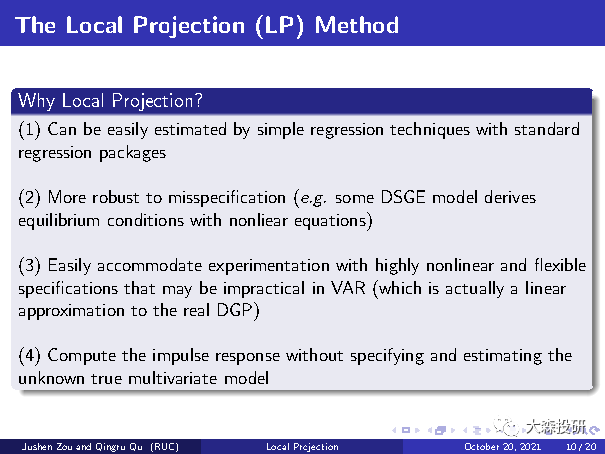

局部投影法(LP)

使用LP方法的原因:

1、使用简单

2、对模型误设更稳健

3、可用于非线性识别中(VAR模型为线性估计)

4、不用确定和估计出未知的真实模型也可以处理脉冲响应

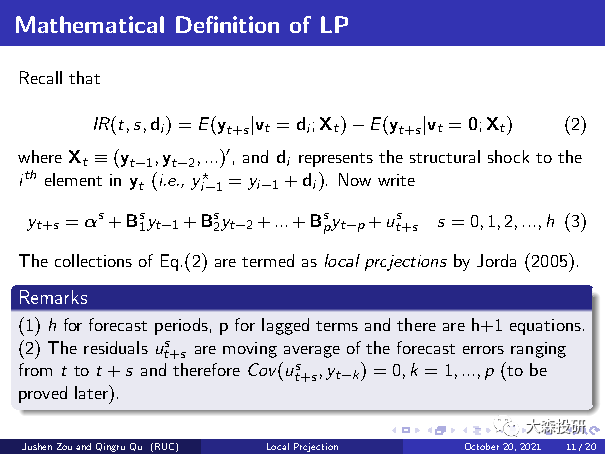

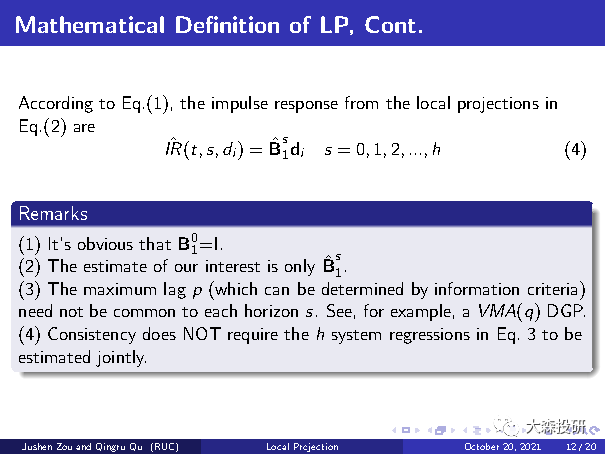

LP的数学定义

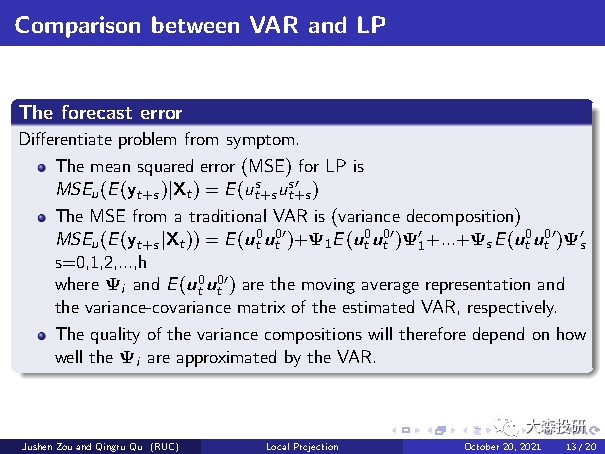

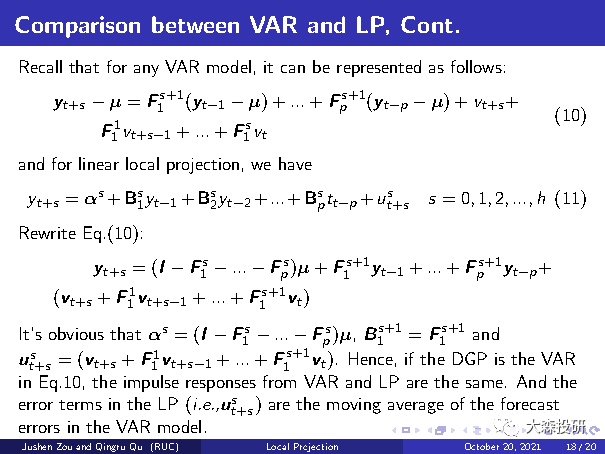

VAR和LP的对比

1、预测误差

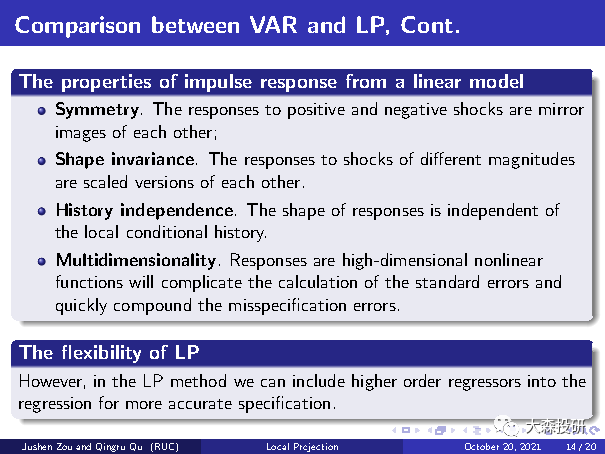

2、线性模型下脉冲响应的特征

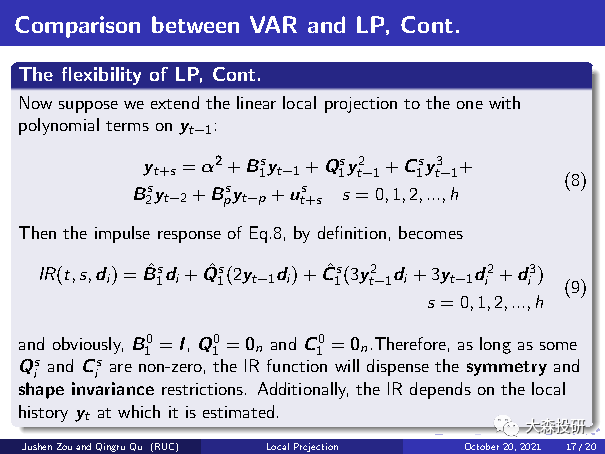

3、LP方法的灵活性

特定情况下VAR与LP方法等价

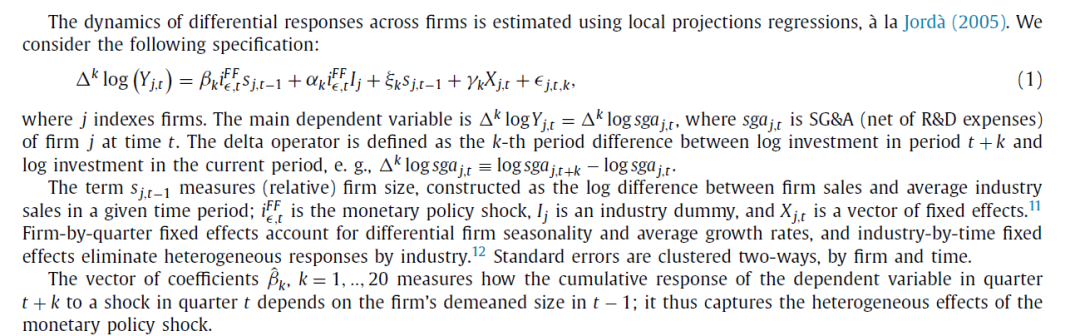

下面展示一个局部投影法的实例(来自于Morlacco & Zeke 2021 JME,Monetary Policy, Customer Capital, and Market Power )

LP方法的控制变量选择

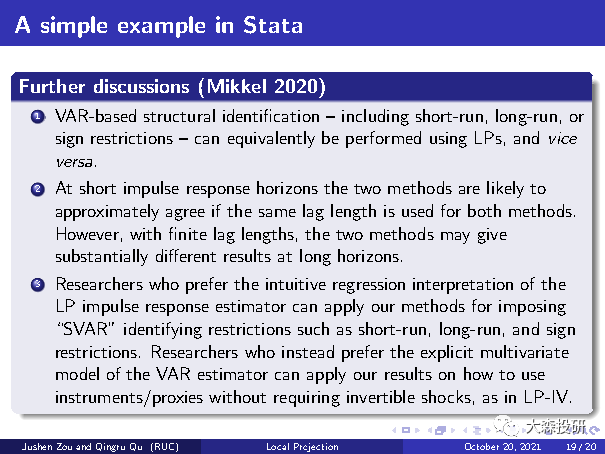

讨论

1、VAR方法和LP方法本质相同。在时期较多的情况下,VAR与LP方法相近,并且LP方法拥有更好的性质;而在模型设定正确的情况下,VAR方法效率更高,脉冲响应结果也更平滑;

2、LP方法可用于宏观冲击、公司金融等问题中,且LP方法与多期DID模型的思想相近。

二、论文和代码

(一)代码

STATA code

- simple time series example: lp_example.do

- LPIV example: lpiv_example.do; .dta files needed: lpiv_15Mar2022.dta and RR_monetary_shock_quarterly.dta

- panel data example: lp_example_panel.do

code for inverse propensity score weighted - regression augmented LPs used in: The Time for Austerity: Estimating the Average Treatment Effect of Fiscal Policy The Economic Journal, 2016, 126(590): 219-255

code for stratified LPs used in: Sovereigns versus Banks: Credit, Crises, and Consequences Journal of the European Economic Association, 2016, 14(1): 45-79

R code: package lpirfs

- Code prepared by Philipp Adämmer. Here is a description of its capabilities

(二)论文

Silvia Miranda Agrippino’s MATLAB code for “The Transmission of Monetary Policy Shocks” (with G. Ricco).

IMPULSE RESPONSE FUNCTIONS: BVAR, LP, & BLP—— ppt

The folder contains replication files for Miranda-Agrippino & Ricco (2016) “The Transmission of Monetary Policy Shocks”. The code estimates impulse response functions for a Bayesian Vector Autoregression with standard NIW priors, Local Projections, and Bayesian Local Projections. Identification can be one of either Cholesky or External Instruments (BSVAR-IV & BLP-IV)

replication code for “Impulse responses by smooth local projections” by Barnichon and Brownlees

Bayesian local projections

- Amaze Lusompa has written a great paper on how to think about Bayesian local projections. Check his research here

inference

- Mikkel Plagborg-Møller is doing great research on local projections. I particularly like his paper with José Luis Montiel Olea. The paper “Local Projection Inference is Simpler and More Robust Than You Think” is available here

references

main reference:

- Estimation and Inference of Impulse Responses by Local Projections American Economic Review 95(1), March 2005, 161-182 - Impulse Responses by Local Projections: Practical Issues_PPT

how to use IV methods for identification

- The effects of quasi-random monetary experiments Journal of Monetary Economics, 112: 22-40

some related papers

Luca Brugnolini: ABOUT LOCAL PROJECTION IMPULSE RESPONSE FUNCTION RELIABILITY

中文论文-local-projection

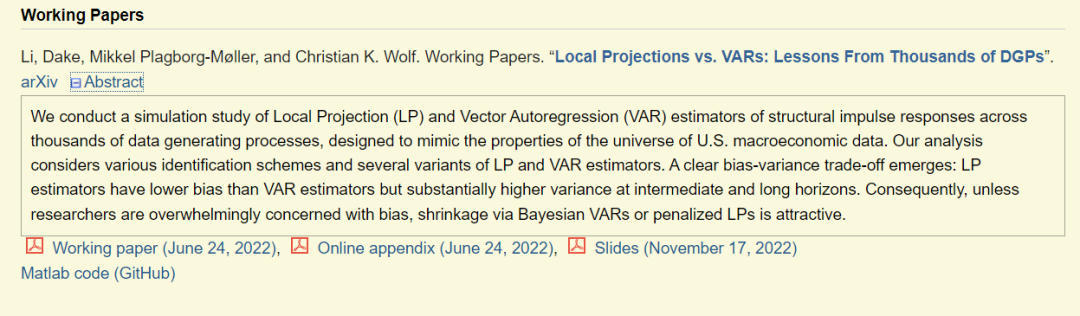

Local Projections vs. VARs

1 引子

小组会再次听到了 LP, 之前也看到过,今天把之前找的资料汇总一下 。Bayesian VAR[1]

LP

LP

2 LP VS VAR

在推文 Virtual Time Series Seminar 有一期关于LP和VAR的视频。

LP vs VAR

LP vs VAR

- Video Local Projections vs. VARs: Lessons From Thousands of DGPs[2] pdf

- Slides mikkelpm-publications[3]

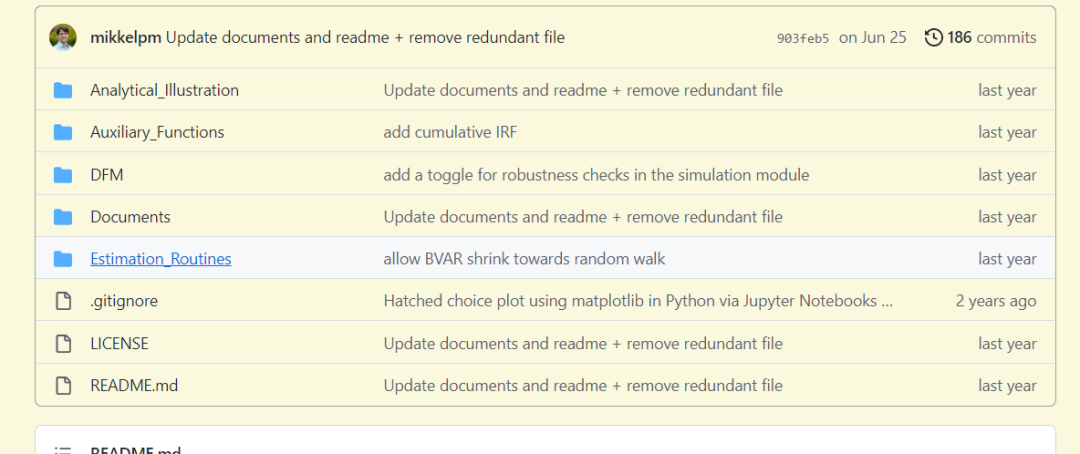

- github: lp_var_simul[4]

这个学者很顶!

参考资料

[1]Bayesian VAR:https://www.cnblogs.com/RankFan/p/Bayesian_VAR.html

[2]Local Projections vs. VARs:https://www.youtube.com/watch?v=pYLhKnQZWe4

[3]mikkelpm-publications:https://scholar.princeton.edu/mikkelpm/publications

[4]github lp_var_simul:https://github.com/dake-li/lp_var_simul